-

科技还不到抄底的时候

当前位置,可以确定的是指数已经没太大的风险,说是底部也不未过,国家队的托底动作很明显,但何时指数才能走强,还需要一个强预

...2026-07-31 -

科技何时见底?

个人认为,只有韩国那边开始平准基金救市才可能挽救股市,只有韩国那边海力士和三星稳定了,全球的科技才能稳定,中国的股市那时

...2026-07-30 -

注意周末效应

需要注意的是,最近两个月市场呈现出明显的周末效应——即每次一到周四和周五,指数大跌的概率就很大,尤其是周五在最近几个月大

...2026-07-29 -

继续防御为主

趋势总是沿着阻力最小的方向运行,最近一个月以来,趋势向上的品种几乎都是低位蓝筹白马这些老登,而单边向下的都是科技等小登,

...2026-07-28 -

科技护盘,提防诱多

当前位置,因为缺乏持续性凝聚人气的主线,指数短期很难走出方向,震荡不可避免,交易上不能太过于激进,继续维持保守态度。

...2026-07-27

加强两用物项对美出口管制,反制美国贸易制裁

2024-12-06 17:14:28

三大指数集体收涨,中小创涨幅居前,创业板涨超+2.05%。

盘面上,保险、Sora概念、CRO等板块涨幅居前,汽车零部件、光伏设备、飞行汽车等板块跌幅居前。

题材热点,AI人工智能概念股涨幅居前,AI应用端持续上涨。消息面,OpenAI正式推出名为ChatGPTPro的套餐,每月订阅收费200美元。该套餐的订阅用户可以大规模访问OpenAI旗下最佳的模型和工具,此外,ChatGPTPro还可以使用新推出的o1ProMode版本。

分析上,2024年中央经济工作会议即将召开,市场维稳预期明显,短期市场陷入震荡。会议将分析当前经济形势、定调2025年经济工作目标。

策略上,中期涨势不变,短期蓄势整理,方向性选择一触即发,关注跨年行情展开机会。

为了帮助投资者朋友更好的把握工业金属方向机会,源达研究院梳理了相关行业逻辑和质优个股:

1.加强两用物项对美出口管制,反制美国贸易制裁

12月3日,中国商务部发布《关于加强相关两用物项对美国出口管制的公告》。公告指出决定加强相关两用物项对美国出口管制,原则上不予许镓、锗、锑、超硬材料相关两用物项对美国出口并对石墨两用物项对美国出口实施更严格的最终用户和最终用途审查。禁止两用物项对美国军事用户、军事用途的出口。

该公告是中国对美国泛化国家安全概念,将经贸科技问题政治化、武器化、滥用出口管制措施,无端限制相关产品的对华出口和将中国企业列入制裁名单,打压和遏制中国相关产业发展的积极回应,镓、锗、锑、超硬材料相关产业或因两国贸易博弈获得政府重点保护,建议关注相关产业的投资机会。

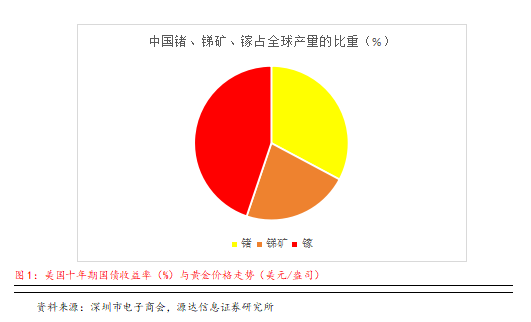

2.中国锗、锑、镓产量的全球占比较高,下游应用领域众多

2023年中国锗产量约为130吨,全球锗产量约为185吨,中国锗产量全球占比超过70.3%。锗在半导体、航空航天测控、核物理探测、光纤通讯、红外光学、太阳能电池、化学催化剂、生物医学等领域均有应用,对上述行业的发展具备重要作用,是一种重要的战略资源。2023年中国锑矿产量约40,000吨,同期全球锑矿产量为83,333吨,中国锑矿产量占全球锑矿产量的48.0%,锑是阻燃剂、玻璃陶瓷、铅酸蓄电池的重要原料,是制造高温合金和精密合金的重要材料,在电阻器、半导体器件生产等电子领域也有广泛应用,对相关产业链的正常运转具备重大作用。2023年中国镓产量约为701吨,同期全球镓产量为730吨,中国2023年镓产量的全球占比高达96.0%,金属镓及其化合物被广泛应用于无线通信、化学工业、医疗设备、太阳能电池和航空航天等领域。中国锗、锑、镓产业地位突出,占全球产量的比重均较高,且下游应用领域众多,涉及半导体、通信等高科技产业及对国家安全具备重大影响的军工产业,是重要的战略资源。

3. 锗、锑、镓战略地位突出,是反制美国贸易制裁重要手段

中国商务部有关原则上不予许可镓、锗、锑、超硬材料相关两用物项对美国出口的禁令预期能够对美国军工产业产生重要影响,对反制美国滥用出口管制措施,利用科技霸权限制中国高端产业发展产生积极作用,成为反制美国贸易制裁的重要手段。中国锗、锑、镓产量的全球占比均较高,而锗、锑、镓下游应用领域广泛且重要性强,出口限制将进一步提升锗、锑、镓的战略地位,建议关注相关产业的投资机会。

4.重点标的

建议关注包括云南锗业、中金岭南、华锡有色、中国铝业在内的锗、锑、镓各产业链重点企业。

1)云南锗业:公司是集锗矿开采、精深加工和研发为一体的锗产业链较为完整的高新技术企业,主要业务为锗矿开采、火法富集、湿法提纯、区熔精炼、精深加工及研究开发。

2)中金岭南:公司业务涵盖铅、锌、铜采、选、冶的全链条,综合回收金、银、镓、锗、铟、硒、碲、铋、铂、钯、铑等稀有稀散稀贵金属为主业的国际化全产业链资源公司,业务涵盖矿山、冶炼、新材料、供应链等板块,具备产业链优势。

3)华锡有色:公司是具有完整的“探矿、采矿、选矿、冶炼、深加工、新材料”全产业链的国际化有色金属矿业集团,主营业务为有色金属勘探、开采、选矿业务,主要产品为锡、锌、铅锑精矿。国家战略性矿产资源锡、锑、稀散金属铟位居全球前列。

4)中国铝业:公司是中国有色金属行业的龙头企业,是集铝土矿、煤炭等资源勘探开采,氧化铝、原铝和铝合金产品生产、销售、技术研发于一体的大型生产经营企业,铝土矿是提炼镓的重要矿产,公司有望获益于出口管制背景下镓的战略地位提升。

随机推荐